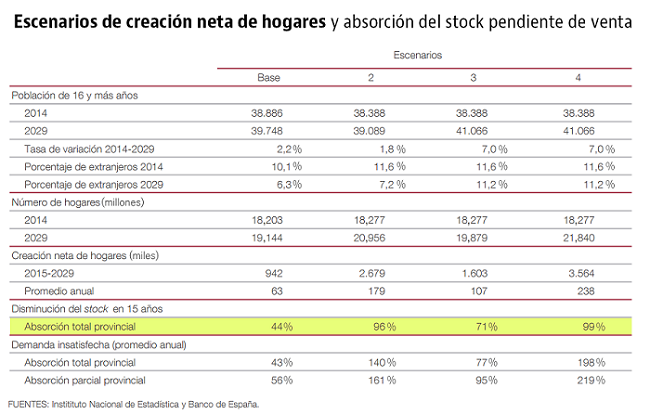

El stock de vivienda existente se reducirá a la mitad en los próximos quince años, e incluso podría llegar a desaparecer si la población y la creación de nuevos hogares evoluciona mejor de lo previsto. Según el Banco de España, esta previsión sería posible si los 3 millones de nuevos hogares utilizasen todas las casas vacías pendientes de vender como primera vivienda. El escenario más conservador contempla una reducción del stock del 44% durante los próximos tres lustros.

Según el Ministerio de Fomento, el stock de vivienda nueva pendiente de vender existente a finales de 2014 se situó en unos niveles próximos a las 540.000 unidades. El Banco de España se plantea en su boletín económico mensual varios escenarios sobre la creación de nuevo hogares para los próximos 15 años (2014-2029), entre los que cuenta con acabar con el excedente de viviendas o, al menos, reducirlo en un 44%, como sustitución total o parcial de la construcción de nuevos inmuebles.

Es un momento en el que el sector inmobiliario se encuentra en un proceso de normalización tras el duro ajuste de precios y el freno a las operaciones de compraventa que se produjo a partir de 2008. Aunque hay muchos factores que afectan a la formación de nuevos hogares, como el endeudamiento de las familias, la disponibilidad de crédito, la tasa de paro juvenil o el coste de uso de la vivienda, el regulador del sector financiero se centra en analizar y extrapolar la demanda potencial de viviendas procedentes de la evolución de la población con edad para crear un hogar.

stock viviendas

En el escenario más básico, basado en el estudio ‘Proyección de Hogares’ del Instituto Nacional de Estadística (INE), el stock se reduciría prácticamente a la mitad hasta 2019. En concreto, establece una absorción del 44% (esto es, de unas 237.000 casas que todavía están sin vender).

Esta proyección se sostiene en la teoría de que España pasará de tener 18,2 millones de hogares en 2014 a 19,1 millones en quince años, con un aumento de la población a partir de los 16 años del 2,2% (hasta 39,7 millones de habitantes) y un menor apoyo de la entrada de población inmigrante, que para 2029 habrá reducido su peso del actual 10,1% al 6,3%, según las estimaciones del Banco de España y el INE.

En cambio, en un escenario intermedio (representado en la tabla en los niveles 2 y 3), el parque de viviendas excedente caería entre un 71% y un 96%. Para que se redujera en casi tres cuartas partes, dice el organismo presidido por Luis María Linde, la creación de nuevos hogares debería crecer hasta los 19,8 millones, con un aumento de la población a partir de 16 años hasta los 41 millones de habitantes en 2029. En este caso la reducción del porcentaje de extranjeros sería menos importante que en el escenario base, pasando del 11,6% de 2014, al 11,2% de dentro de década y media.

Finalmente, en el escenario más favorable, el Banco de España deja entrever que prácticamente se podría acabar con el stock de viviendas (se reduciría en un 99%) si se utilizasen todas las casas vacías pendientes de vender como primera vivienda. En este caso, se crearían 21,8 millones de hogares en 2029, unos 238.000 de nuevos hogares cada año durante los próximos tres lustros.

La disminución del stock de viviendas está siendo generalizada en toda España. Sin embargo, persiste una gran dispersión en cuanto a la distribución geográfica de este stock ya que casi un 50% del volumen de viviendas sin vender se concentra entre Madrid, Toledo y seis de la costa mediterránea (Castellón, Almería, Murcia, Alicante, Lleida y Tarragona), donde abundan las segundas residencias desocupadas.

La escasa movilidad geográfica interprovincial entre españoles hace poco factible que se acabe con el parque de viviendas pendientes en algunas zonas, ya que no todas esas viviendas cumplen con los requisitos para su uso como vivienda principal.

Fuente: Idealista.com

Contacto

Share